Avda. Can Fatjó dels Aurons, 9

08174 Sant Cugat del Vallès (Barcelona)

ESPAÑA

El Ministerio de Ciencia e Innovación ha publicado la memoria anual con los resultados del sistema de emisión de Informes Motivados Vinculantes (IMV), con respecto a los datos del ejercicio fiscal 2020.

¿Objetivo de estos Informes?

Los IMV tienen como objetivo la presentación de los requerimientos necesarios para las solicitudes de deducciones fiscales por actividades de I+D+i y bonificaciones en la cuota de la Seguridad Social del personal que se dedica, en exclusiva, a dichas actividades.

En línea con lo sucedido en los años anteriores, se ha producido un incremento del 4% en este caso, de solicitudes presentadas para la obtención de Informe Motivado para proyectos correspondientes al ejercicio fiscal 2020, alcanzando un total de 10.016, frente a las 9.606 solicitudes presentadas en la anualidad anterior.

¿Cómo se estructura el informe?

El documento consta de los siguientes apartados:

Principales conclusiones del Documento:

Las principales conclusiones que podemos extraer del Informe hacen referencia a las deducciones de las empresas en el Impuesto de Sociedades, bonificaciones en cuotas a la Seguridad Social por personal investigador la evolución de las solicitudes y la estimación de las deducciones generadas.

A continuación, se presentan los resultados agregados de las deducciones realmente aplicadas por las empresas en el Impuesto de Sociedades (IS). En la siguiente tabla se muestran los datos proporcionados por la Agencia Tributaria y el Portal de Transparencia para los Ejercicios Fiscales 2004 a 2021, en relación con las deducciones fiscales efectivamente aplicadas en el ámbito de la I+D+i:

Figura 1. Deducciones efectivamente aplicadas – Administración Tributaria y Portal de Transparencia

Figura 2. Evolución de las deducciones fiscales por I+D+i (aplicadas respecto a previstas)

En la siguiente tabla se muestran las Bonificaciones en cuotas a la Seguridad Social por personal investigador según datos elaborados por la Subdirección General de Políticas Activas de Empleo.

Figura 3. Bonificaciones de cuotas a la Seguridad Social

En cuanto a las bonificaciones en las cuotas de la Seguridad Social, por contratación laboral de personal investigador, el incremento también es considerable, bonificándose en 2021, 96405 personal de 5.210 empresas, suponiendo una bonificación global superior a los 223 millones de euros, aunque su peso sobre el total de informes motivados emitidos sigue siendo muy bajo (8,5 % en 2021), comparado con los informes tipo A, que suponen la inmensa mayoría (85,2 % en 2021).

A continuación, se muestra la evolución de las solicitudes de IMV, donde se observa el importante incremento en el número de solicitudes en los años de vigencia del esquema:

Figura 4. Evolución solicitudes Informes Motivados

Un aspecto relevante es el importante aumento de los informes tipo D, es decir, informes para bonificación de las cotizaciones en la Seguridad Social por personal que se dedique en exclusiva a actividades de I+D+i (califican personas en dichas actividades, no proyectos) aunque su peso sobre el total de informes motivados emitidos sigue siendo muy bajo (8,5% en 2021), comparado con los informes tipo A, que suponen la inmensa mayoría (85,2% en 2021).

Analizando la naturaleza de las actividades del proyecto, se observa que los porcentajes de proyectos de I+D e IT se han invertido. Si en 2011, el 57,8% del total de los informes emitidos correspondían a proyectos de I+D, en 2021 son los proyectos de IT los que suponen el 62,2% del total de informes emitidos:

Figura 5. Informes emitidos según tipo de solicitud

Figura 6. Evolución informes emitidos según tipo de solicitud (porcentaje respecto total)

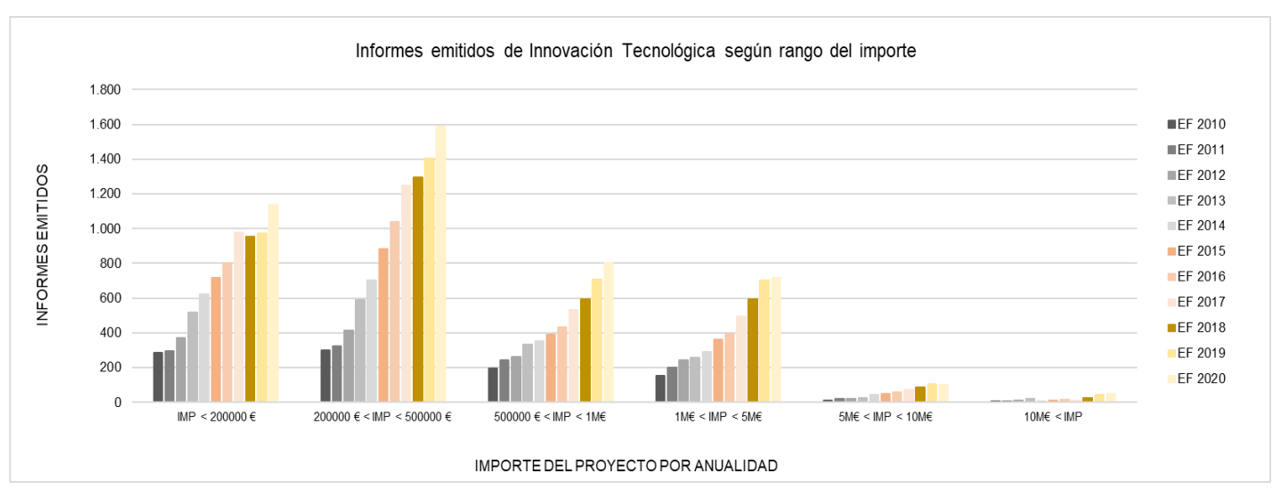

A continuación, se muestra la evolución de los IMV, según calificación y rango del importe incurrido:

Figura 7. Evolución informes emitidos (I+D) según rango del importe incurrido

Figura 8. Evolución informes emitidos (iT) según rango del importe incurrido

Tanto para los proyectos de I+D, como de IT, el número de IMV emitidos ha aumentado en los últimos años y en prácticamente todos los rangos de importes. No obstante, si bien para importes mayores a 5M€ no hay un aumento significativo en el número de informes emitidos de proyectos calificados como I+D, en el caso de los proyectos de iT, cada año se emiten más informes. Situación diferente es la de proyectos calificados como I+D+i, los cuales no siguen un patrón definidos, si bien la tendencia desde el EF2013 es de decrecimiento en el número de informes emitidos.

Anualmente la base de la deducción, se va incrementando de manera sustancial, tal y como se observa en la siguiente tabla:

Figura 9. Dimensión y número de empresas participantes

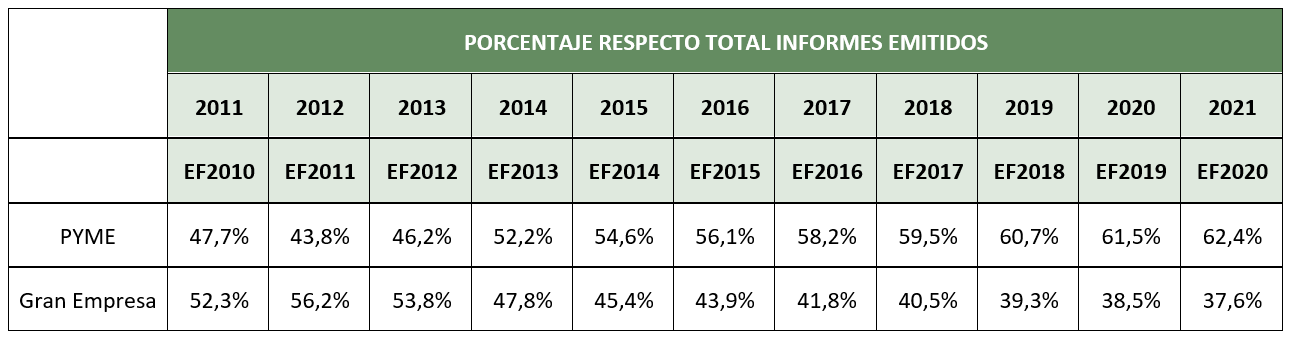

Se ha producido un incremento en el número de empresas que han obtenido el IMV en 2018, en línea con el incremento del número de solicitudes. En los inicios de la aplicación del incentivo, se mantenía una ratio en torno a 45/55 respecto a la naturaleza PYME/ No PYME entre las empresas solicitantes. Esta tendencia se ha modificado, siendo desde 2014 mayor el número de PYMES que han obtenido un IMV.

Figura 10. Dimensión y porcentaje de empresas participantes

Por áreas de conocimiento, el ranking quedaría de la siguiente manera:

Cabe destacar, que, en el área de Ciencias de los Ordenadores y Tecnología Industrial, e mayor importe corresponde a IT, mientras que, en Tecnología de los Alimentos, Tecnología de Materiales y, sobre todo, Ciencias Clínicas y Farmacología, el importe gastado en I+D es muy superior.

Por Comunidades Autónomas lidera el ranking, la Comunidad de Madrid, con un peso del 37,8%, seguido de Cataluña con un peso del 21,4% y, en tercer lugar, la Comunidad Valenciana, con un 12,3%.

Por nuestra parte, seguimos contribuyendo activamente a enriquecer el esquema de gestión de los IMV, ayudando a las empresas a superar las siguientes barreras:

Ponte en contacto con un experto. ¡Resolveremos todas tus dudas!

Avda. Can Fatjó dels Aurons, 9

08174 Sant Cugat del Vallès (Barcelona)

ESPAÑA

Avda. Alberto Alcocer 46B, 3ª planta

28016 Madrid

ESPAÑA

contact.es@7experts.com

+34 930 180 264