Informe Motivado Vinculante: Importancia, Procedimiento y Beneficios para Empresas de I+D+i

¿Qué es un Informe Motivado Vinculante?

En este apartado vamos a analizar con detalle que es un Informe Motivado Vinculante, una herramienta esencial para optimizar las inversiones en innovación, puesto que facilita el acceso a incentivos fiscales de manera segura (en términos jurídicos) y eficaz. Su obtención es especialmente relevante para aquellas organizaciones que buscan maximizar su retorno de inversión en proyectos de I+D+i.

Definición y propósito

Un Informe Motivado Vinculante es un documento que emite el Ministerio de Ciencia, Innovación y Universidades que requiere de una certificación previa de una entidad acreditada por la Entidad Nacional de Acreditación (ENAC).

En empresas que realizan actividades de I+D+i esta certificación es muy importante porque valida la calificación de dichas actividades en una anualidad determinada, así como la validación del gasto necesario para ejecutar el proyecto en dicha anualidad.

Solo se emite un Informe Motivado Vinculante (IMV) cuando se cumplen con todos los requisitos legales. Una vez obtenido se crea una vinculación entre el documento y la Agencia Tributaria, en el caso de deducciones fiscales en cuanto a la calificación del proyecto.

El Marco Legal del Informe Motivado Vinculante

Las inversiones en actividades de I+D+i son fundamentales para incrementar la competitividad de las empresas, pero también para ser competitivos a nivel de país. Por este motivo, el Estado promueve la innovación y así lo explica en el Real Decreto 1432/2003, que empieza así:

“La creciente importancia que para el desarrollo empresarial y el mantenimiento de la competitividad tienen las actividades de investigación y desarrollo e innovación tecnológica (I+D+i) ha determinado que nuestro ordenamiento jurídico haya evolucionado a lo largo de los últimos años para recoger nuevas medidas de apoyo y fomento a tales actividades.”

Este es el Real Decreto donde se explica el funcionamiento de los incentivos fiscales relacionados con las actividades de I+D+i y que es una fuente de financiación de proyectos debido al ahorro que se puede conseguir.

En este Real Decreto también se define uno de los elementos clave en el proceso de aplicación de los diferentes incentivos como es el Informe Motivado Vinculante y que, en este artículo, os vamos a explicar lo que necesitas saber si en tu empresa se desarrollan actividades de I+D+i.

Importancia del informe motivado vinculante en actividades de I+D+i

El Informe Motivado Vinculante es la herramienta que ofrece garantía de que un proyecto de I+D+i ha sido auditado técnica y económicamente. Una vez adquiere la aprobación del Ministerio de Ciencia, Innovación y Universidades y, por tanto, adquiere el estatus de vinculante, ofrece seguridad a las empresas ante inspecciones de la Agencia Tributaria, actuando como un seguro jurídico en lo que a la calificación se refiere.

Beneficios para las empresas

El principal beneficio de obtener un Informe Motivado Vinculante es la seguridad jurídica que este proporciona en la aplicación de los incentivos fiscales que el Estado ofrece a las empresas que invierten en innovación.

A día de hoy, muchas empresas siguen mostrando cierta reticencia a aplicar estos incentivos debido a los riesgos asociados, como posibles errores que resulten en multas, recargos o devoluciones. Sin embargo, el Informe Motivado Vinculante garantiza que la aplicación de la normativa es correcta, gracias a la intervención de entidades auditoras que certifican estos informes. Esto otorga a las empresas la tranquilidad de poder beneficiarse de los incentivos fiscales sin temor a sanciones.

Impacto en proyectos de Investigación y Desarrollo o Innovación Tecnológica

El Informe Motivado Vinculante tiene un claro impacto en las empresas innovadoras debido a que, en algunos casos, es obligatorio para obtener dos de los incentivos más importantes para las empresas que innovan: Las deducciones Fiscales I+D+i y las Bonificaciones por personal investigador.

Es decir, el Informe Motivado Vinculante es un documento que está directamente relacionado con la obtención de beneficios económicos de la empresa que se traducen en dos modalidades: Menos carga fiscal o menos carga social

Procedimiento de solicitud del informe motivado vinculante

Requisitos previos

La Ley establece que será obligatorio disponer de un Informe Motivado Vinculante (IMV) cuando una empresa quiera obtener los siguientes incentivos:

- Monetización de deducciones fiscales, por insuficiencia de cuota en el Impuesto de Sociedades, con una quita del 20% y la necesidad de cumplir otros requisitos adicionales, como son el mantenimiento de la plantilla y la reinversión de la deducción en realizar actividades de I+D+i en los 24 meses siguientes

- Bonificaciones a la Seguridad Social por personal Investigador, cuando se bonifican más de 9 trabajadores, durante más de 3 meses en un ejercicio fiscal.

El proceso para obtener un Informe Motivado Vinculante (IMV) requiere de una información específica en función del incentivo que se trabaje y requiere del conocimiento exhaustivo de la normativa aplicable y de los procesos del Ministerio y de las Entidades de Certificación

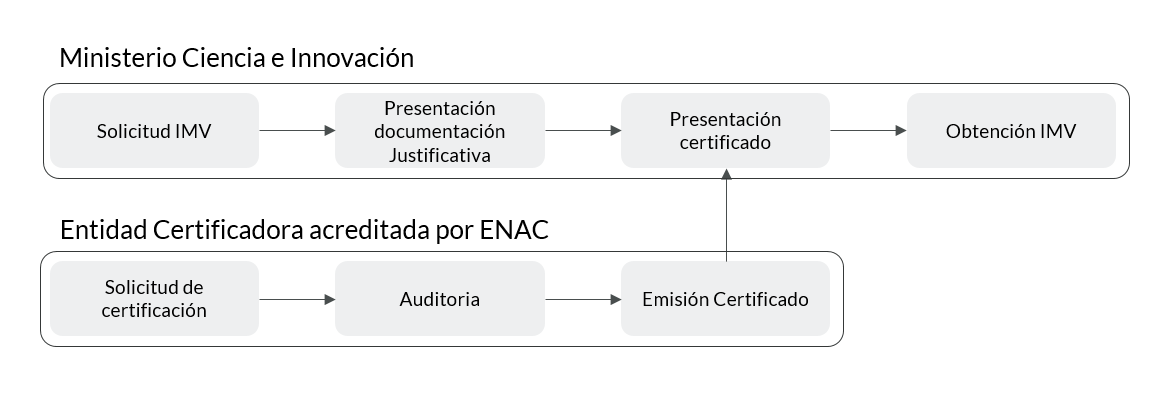

Pasos a seguir

Un Informe Motivado Vinculante es un documento que emite el Ministerio de Ciencia, Innovación y Universidades que requiere de una certificación previa de una entidad acreditada por ENAC.

El proceso de obtención de un Informe Motivado Vinculante se describe de la siguiente manera:

Contenido del informe motivado vinculante

Podemos diferenciar dos tipos de informes cuando trabajamos con Deducciones Fiscales como incentivo fiscal:

Informe Motivado tipo A

Informe técnico de contenido y primera ejecución: Se debe realizar una evaluación del proyecto técnica y económica, así como de su coherencia entre ambas partes.

Informe técnico de seguimiento: evalúa la ejecución anual de un proyecto planificado para varios años.

Informe Motivado tipos B y C

Informe técnico de contenido ex ante: Evaluación de un proyecto previamente a su ejecución. Permite que las empresas tengan una garantía de las deducciones fiscales a las que pueden optar antes de iniciar el proyecto.

En el caso de informes técnicos para Bonificaciones a la Seguridad Social por personal Investigador, podemos identificar un solo tipo de informe:

Informe Motivado tipo D:

Informe técnico: Válida las personas que se dedican exclusivamente a tareas de I+D+i

Casos prácticos y ejemplos de aplicación

Presentamos el caso de una empresa del sector Fintech que, debido a la incorporación de nuevos proyectos, ha aumentado significativamente su plantilla, con la previsión de seguir creciendo.

En el último año, han pasado de 7 empleados bonificados como personal investigador a 12, lo cual implica importantes cambios procedimentales por motivos legales. A partir de este punto, la empresa ya no puede seguir autoliquidando y debe obtener un Informe Motivado Vinculante si desea aprovechar los incentivos fiscales.

Ejemplo de éxito en empresas

Esta empresa contacta con el equipo de 7Experts, exponiendo su situación y buscando un proveedor que les pueda ayudar en el proceso de certificación y ejecución del Informe Motivado Vinculante. Además, sus expectativas son seguir creciendo y su previsión es que el próximo año estén cerca de los 20 bonificados. Por tanto, es importante para ellos contar con una empresa especializada que garantice la correcta ejecución de las Bonificaciones.

En 7Experts, además de un equipo de consultores que define el proceso de ejecución, se trabaja con Bonitech, una solución que facilita la gestión documental de las evidencias necesarias para la obtención de las Bonificaciones por personal investigador.

A fecha de hoy ya hemos presentado las certificaciones correspondientes del segundo y tercer trimestre, habiendo realizado el Informe Motivado Vinculante en tiempo y forma para obtener la correspondiente bonificación de las cuotas de la seguridad social del personal investigador.

Lecciones aprendidas y mejores prácticas

Gracias a 7Experts, esta empresa no solo obtuvo el Informe Motivado Vinculante, sino que también optimizó su tiempo de gestión. Reconocieron que anteriormente no estaban seguros de la correcta aplicación de las bonificaciones cuando autoliquidaban y que su personal investigador perdía tiempo con tareas administrativas. Ahora, la tranquilidad de cumplir con la normativa y la eficiencia en la gestión de evidencias han sido beneficios palpables.

La principal lección aprendida en este caso es la importancia de contar con recursos especializados y con herramientas específicas. Estos recursos nos ayudan a conseguir nuestro objetivo final, las bonificaciones en este caso, pero también conseguimos otros beneficios como la reducción de carga administrativa o la seguridad legal.